Comprar una casa es como planificar el viaje por carretera de tu vida… excepto que cuando alguien te da las llaves y te señala el horizonte, también te pone una venda en los ojos. Por supuesto, ya puedes imaginarte el destino con claridad: la calle arbolada de tus sueños, la luz de la mañana incidiendo en tu cocina, el barrio que parece hecho a tu medida. Pero saber dónde quieres acabar no es lo mismo que saber cómo llegar.

Por eso es vital que cuentes con las personas y herramientas adecuadas para guiarte. Un Agente de Préstamos Hipotecarios (también conocido como prestamista), un agente inmobiliario, un suscriptor y una empresa de títulos/fideicomisos te ayudarán a quitarte la venda de los ojos y a comprender cada tramo del viaje antes de ponerte en marcha.

¿Listo para un mapa fácil de leer del proceso de compra de una vivienda? No busques más.

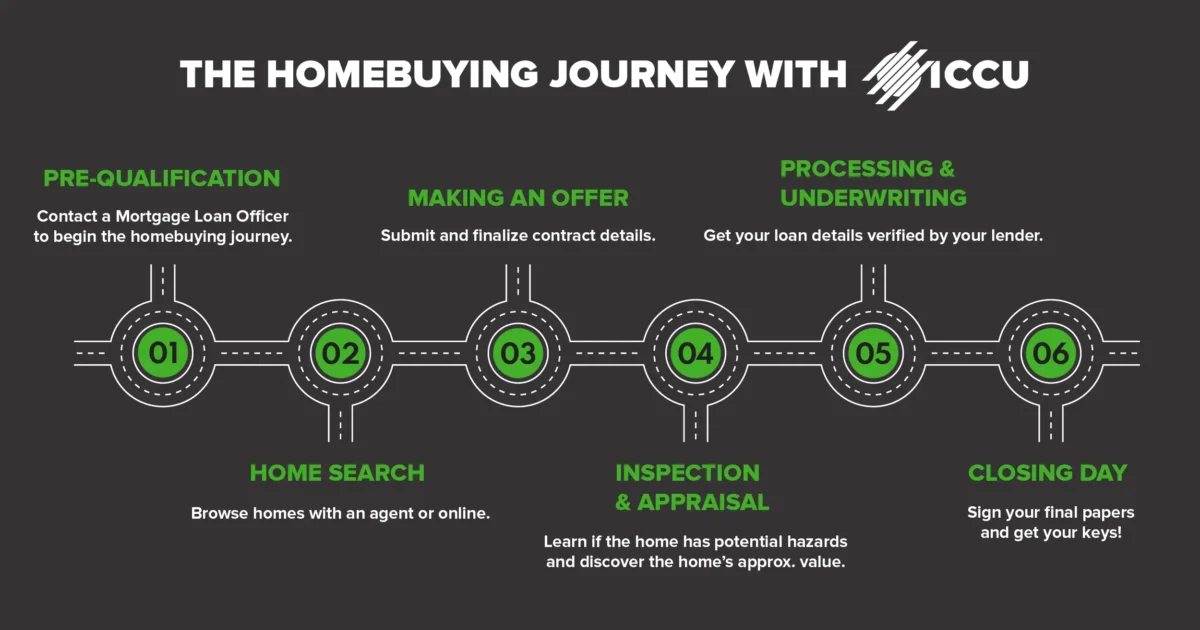

El proceso de compra de una vivienda de un vistazo

- Empieza por ponerte en contacto con un Agente de Préstamos Hipotecarios, que iniciará tu precalificación. Te pedirán que les proporciones un puñado de documentos financieros para poder hacerse una idea general de tu situación económica.

- Busca tu nueva casa trabajando con un agente inmobiliario. Las aplicaciones para buscar casa también pueden ser un buen recurso.

- Haz una oferta por tu casa favorita, trabajando con tu agente para que los detalles sean los correctos. Aquí puedes concretar los detalles de tu contrato.

- Haz una inspección de la vivienda y una tasación. El inspector revisará la propiedad en busca de posibles peligros, y si encuentra problemas, puedes tener la oportunidad de renegociar, según las condiciones del contrato.

- Obtén tu préstamo tramitado y suscrito a través de tu Agente de Préstamos Hipotecarios. Se te asignará un suscriptor, que se asegurará de que todos los datos de tu préstamo son correctos.

- Acude a tu cita de cierre con tu equipo de compra de vivienda. Poco después de firmar los documentos finales, ¡recibirás las llaves de tu nueva casa!

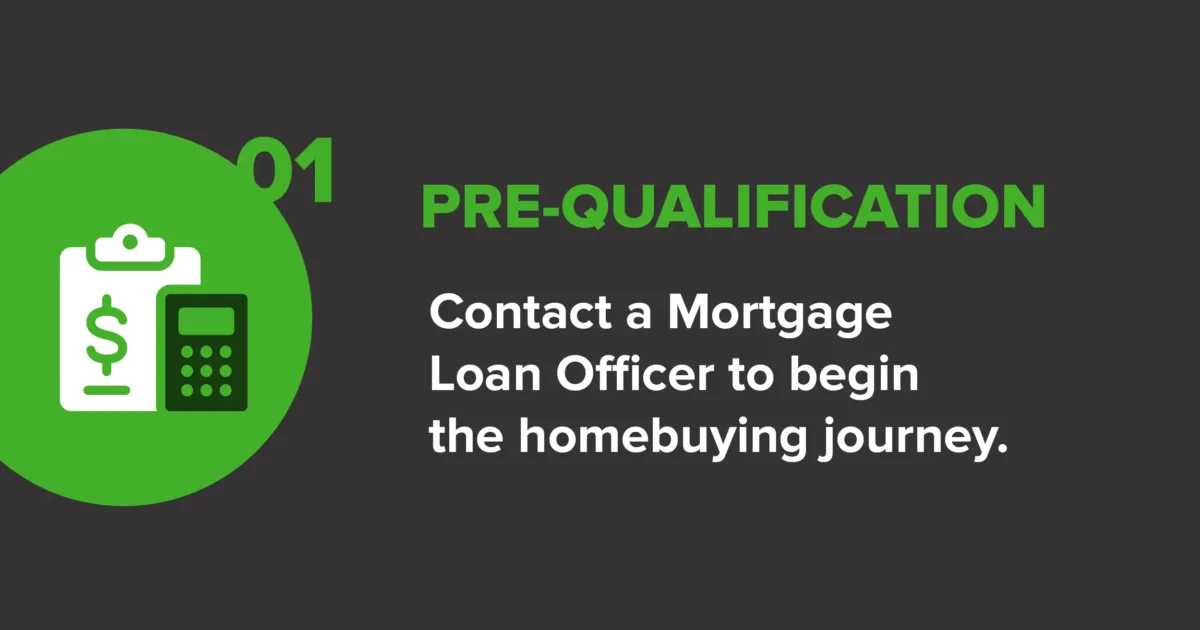

Precalificación

Tu guía: Un agente de préstamos hipotecarios

Antes de desplazarte por interminables listados de viviendas (tentador, lo sabemos), te ayudará hacerte una idea de lo que puedes permitirte. Entra en la fase de precalificación.

¿Cómo se precalifica para una hipoteca?

Ponte en contacto con un Agente de Préstamos Hipotecarios para empezar. Te pedirán varios documentos financieros para hacerse una idea de tu situación actual y de tu poder adquisitivo. Es muy probable que te pidan:

- Información sobre los ingresos a partir de talones de pago recientes, W-2 o estimaciones de ingresos adicionales como primas y comisiones.

- Datos laborales, como para quién has trabajado y durante cuánto tiempo (si eres autónomo, normalmente te pediremos dos años de ingresos empresariales).

- Información sobre activos, como saldos de cuentas corrientes, de ahorro y de jubilación.

- Deudas de tarjetas de crédito, préstamos para automóviles, préstamos estudiantiles, embargos, etc.

Si no estás seguro de dónde encontrar estos documentos y realizas operaciones bancarias con ICCU, podemos ayudarte. Llama al 1-800-456-5067, entra en VideoChat o visita tu sucursal más cercana para obtener más orientación. Si ya has presentado tu solicitud y has elegido o se te ha asignado un Agente de Préstamos Hipotecarios de ICCU, puedes ponerte en contacto directamente con él.

En última instancia, el Agente de Préstamos Hipotecarios examina de qué fondos dispones, lo estables que son tus finanzas y cuánto debes actualmente a otras personas. Eso les ayuda a establecer un riesgo crediticio de referencia (es decir, la probabilidad de que devuelvas el préstamo) y a encontrar el rango de compra que mejor se adapte a ti.

Consejo: Una vez iniciado el proceso de compra de una vivienda, suele ser prudente aplazar las grandes decisiones financieras, como la compra de un coche nuevo o la apertura de una tarjeta de crédito, porque eso podría alterar o invalidar tu precalificación.

Buscar en casa

Tu guía: Un agente inmobiliario con experiencia

Aquí es donde el viaje de la compra de vivienda se vuelve divertido. Conoces tu poder adquisitivo y has imaginado la casa de tus sueños: ahora vamos a encontrarla.

Mucha gente empieza con aplicaciones para buscar casa. Elige un puñado de propiedades favoritas y ponte en contacto con tu agente inmobiliario para programar una visita en persona. También puedes prescindir de las aplicaciones y decirle directamente a tu agente lo que quieres y lo que no quieres. Te encontrarán un montón de opciones.

¿Cómo encontrar un buen agente inmobiliario?

Encontrar al agente inmobiliario adecuado tiene menos que ver con anuncios llamativos y más con la idoneidad, la experiencia y la confianza. Mucha gente conoce a su agente por el boca a boca. Si alguno de tus amigos o familiares ha comprado una casa recientemente, pregúntale por su experiencia.

Algunas preguntas para empezar:

- ¿Qué hizo bien tu agente?

- ¿Cómo era su comunicación?

- ¿Volverías a trabajar con ellos? ¿Por qué sí o por qué no?

Recuerda que tu Agente de Préstamos Hipotecarios es un gran recurso. A menudo trabajan con agentes de la zona y pueden recomendarte algunos agentes con experiencia.

Hacer una oferta

Tu guía: Tu agente inmobiliario

Ahora vamos a hacer realidad la casa de tus sueños. Trabaja con tu agente inmobiliario para hacer una oferta por la casa. Esto suele incluir:

- El precio de compra: lo que estás dispuesto a pagar por la vivienda. Puede ser igual, superior o inferior al precio de venta.

- Condiciones de financiación: los detalles sobre cómo pagarás la vivienda. Verás cosas como el tipo de préstamo (convencional, FHA, VA, USDA, préstamos para compradores de vivienda por primera vez, etc.), el importe del pago inicial y si la oferta depende de la aprobación del préstamo.

- Contingencias: condiciones que deben cumplirse antes de finalizar la venta. En los mercados menos competitivos, por ejemplo, puedes añadir una Contingencia de Venta de la Vivienda del Comprador, lo que significa que sólo te comprometes a comprar la nueva vivienda cuando la que tienes se haya vendido.

- Plazos de inspección: cuando un inspector de viviendas te visita para comprobar la calidad de la casa. Esto suele ocurrir en un plazo de 7 a 14 días. Si el inspector encuentra problemas en la casa (por ejemplo, moho), como comprador puedes solicitar reparaciones, pedir créditos o renunciar a la venta.

- Fechas de cierre y posesión: cuándo finalizará la venta y cuándo recibirás las llaves. A menudo, las fechas de cierre y posesión son las mismas.

- Objetos incluidos o excluidos: las cosas que puedes esperar que se queden con la casa cuando la compres. Algunos vendedores prefieren dejar ciertas pertenencias, como frigoríficos y cobertizos, mientras que otros esperan llevárselas cuando vendan la casa. Decidir ahora lo que se queda y lo que se va evitará malentendidos más adelante.

- Concesiones del vendedor (si procede): cualquier tasa o crédito de reparación que pidas que pague el vendedor. Aquí es donde sueles negociar quién paga los costes de cierre.

Si eso te parece mucho, es porque lo es. Pero no te preocupes, un buen agente inmobiliario te explicará detalladamente cada una de estas cosas. Puedes hacer a tu agente tantas preguntas como quieras (de hecho, te animamos a ello) antes de enviar tu oferta. Cada oferta será diferente y puede requerir una estrategia distinta. Por eso es tan importante elegir un agente con experiencia.

Inspección y tasación de viviendas

Tu guía: Tu agente inmobiliario

Si el vendedor acepta tu oferta, tu agente inmobiliario te ayudará a concertar una cita con un inspector de viviendas autorizado y, si vas a financiar la compra, con un tasador profesional. Las inspecciones suelen realizarse dentro de un plazo de contingencia establecido en tu contrato de compraventa (a menudo de 7 a 14 días). El inspector realizará una revisión visual y no invasiva de la vivienda para asegurarse de que se te comunican los problemas.

Más o menos al mismo tiempo, tu prestamista encargará una tasación de la vivienda para confirmar su valor de mercado. El tasador evalúa la vivienda y la compara con ventas recientes similares en la zona.

Si la inspección descubre problemas importantes o la tasación es inferior al precio de compra, puedes renegociar con el vendedor, solicitar reparaciones o rescindir el contrato, siempre que tengas contingencias de inspección y tasación.

¿Cuánto dura una inspección de vivienda?

Según el tamaño y la antigüedad del inmueble, una inspección suele durar entre 2 y 4 horas. Como comprador, te animamos a que asistas a la inspección para que puedas hacer preguntas y ver los problemas de primera mano, aunque no es obligatorio. El inspector te dará un documento detallado de sus conclusiones.

¿Cuánto cuesta una inspección de vivienda?

La mayoría de las inspecciones de viviendas cuestan entre 300 y 600 $, pero esa cifra puede cambiar en función de diversos factores, incluidas las condiciones acordadas en tu nuevo contrato. Si necesitas o eliges paquetes de inspección especializados, como pruebas de radón, inspecciones de plagas y otros, ese precio podría aumentar.

El comprador suele pagar la inspección, pero, de nuevo, eso depende de las condiciones de tu contrato.

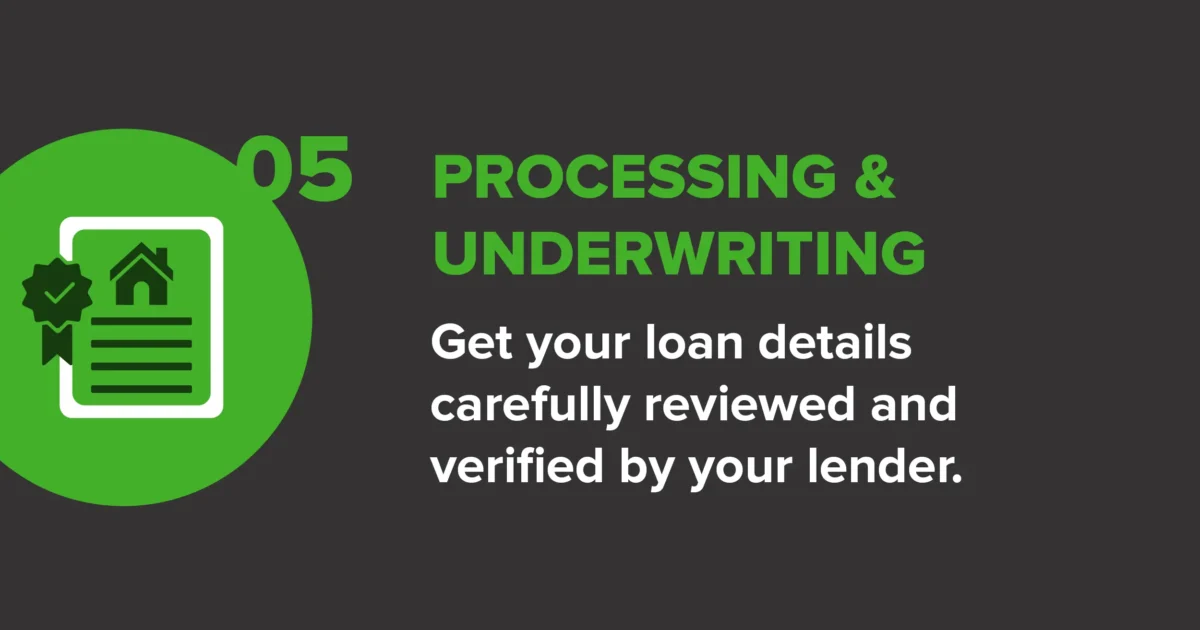

Procesamiento y suscripción

Tu guía: Tu Agente de Préstamos Hipotecarios (y su equipo de suscripción).

Una vez presentada y aceptada tu oferta, tu préstamo pasa a la fase de tramitación y suscripción, en la que todo lo que ya has compartido se examina más detenidamente. Tu agente de préstamos hipotecarios asignará a tu préstamo un suscriptor cualificado. Esto ocurre principalmente entre bastidores, así que espera recibir información actualizada de tu gestor de préstamos, no del suscriptor.

¿Qué es un suscriptor hipotecario?

Un suscriptor revisa cuidadosamente la información de tu expediente de préstamo para asegurarse de que todo es correcto y de que el riesgo de préstamo es bajo. Piensa en la precalificación como una estimación (como un pulgar hacia arriba provisional) y en la aprobación de la suscripción como la luz verde oficial.

(Dado que la suscripción es un proceso complejo que lleva mucho tiempo, los prestamistas empiezan con una precalificación y pasan a la suscripción cuando ya estás totalmente comprometido con la compra de la casa, normalmente después de la inspección de la vivienda. De este modo, ni tú ni el suscriptor perdéis el tiempo).

¿Pedirá el asegurador más documentos?

Es muy habitual que los suscriptores soliciten un seguimiento o dos. Eso no significa que algo vaya mal. A menudo, sólo necesitan:

- Una página que no se ha cargado

- Una versión actualizada de un documento

- Un poco más de claridad en torno a un depósito o cuenta

¿Cuánto tardan la tramitación y la suscripción?

En conjunto, la tramitación y la suscripción pueden llevar desde unos pocos días hasta 2-3 semanas. Los plazos pueden variar en función de factores como el tipo de préstamo, la rapidez con la que se devuelven los documentos y cuándo llega la tasación. Tu Agente de Préstamos Hipotecarios te mantendrá informado para que no te preguntes qué está pasando entre bastidores. Si se necesita algo de ti, asegúrate de responder rápidamente para que todo siga avanzando a un ritmo constante.

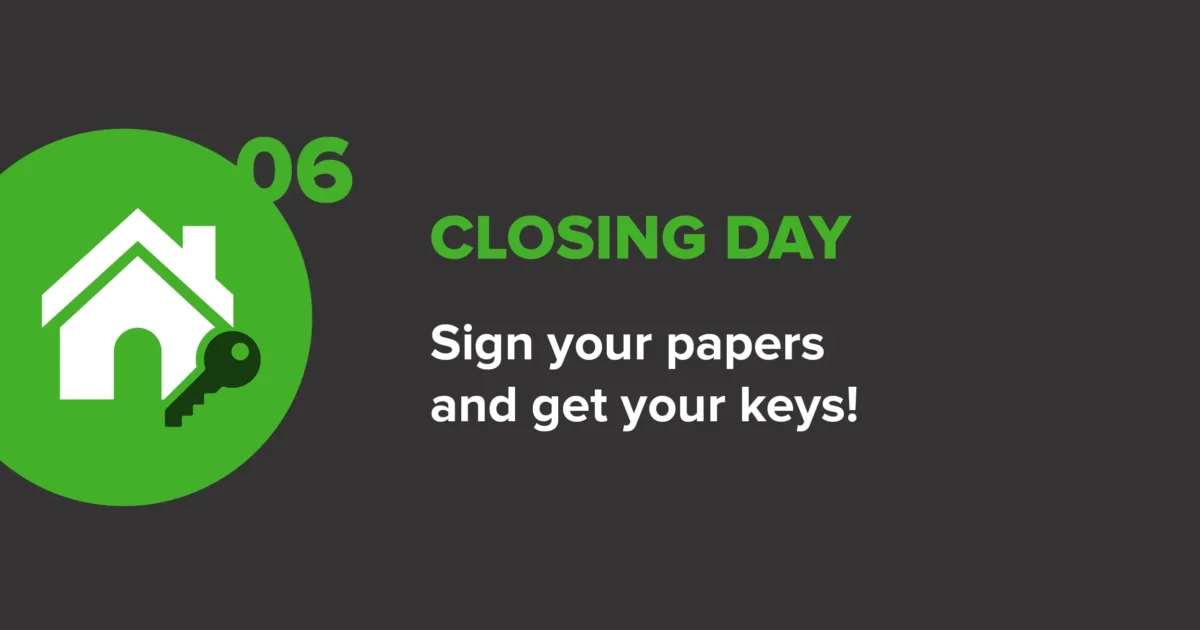

Día de clausura

Tu guía: Tu Agente de Préstamos Hipotecarios, el agente inmobiliario y la empresa de títulos y fideicomisos

El día del cierre es el último paso del proceso de compra de una vivienda, y aunque es un gran hito, también es menos complicado de lo que parece. Llegados a este punto, la mayor parte del trabajo duro ya está hecho. Durante el cierre, sólo tienes que revisar y firmar los documentos finales y completar oficialmente la compra de la vivienda.

Aquí también se reunirá en persona tu equipo de compra de vivienda. Espera ver a tu Agente de Préstamos Hipotecarios, a tu agente inmobiliario y a tu compañía de títulos/fideicomisos. No te preocupes por la coordinación; tu equipo lo hará por ti. Como alternativa, algunos prestamistas (¡como ICCU!) ofrecen opciones de cierre electrónico para que puedas firmar tus documentos de forma segura sin salir de casa.

¿Qué debes llevar al cierre?

Tu Agente de Préstamos Hipotecarios o tu agente de cierre te informarán exactamente de lo que se necesita, pero es posible que te pidan que lleves un documento de identidad válido con fotografía, expedido por el gobierno, y los fondos necesarios para el cierre.

¿Puedes mudarte el día del cierre?

En muchos casos, sí, puedes. Eso sí, tu agente te lo confirmará previamente. La venta es técnicamente oficial después:

- Todos los documentos requeridos están firmados

- Tu prestamista financia el préstamo

- La empresa de títulos o de custodia registra la transacción

Esto suele ocurrir el mismo día o un día laborable después de la cita de cierre.

¿Cuánto tarda el cierre?

La cita de cierre propiamente dicha (en la que revisas y firmas los documentos) suele durar entre 30 y 60 minutos. Te recomendamos que te des un margen de 90 minutos para no sentirte apurado.

Estás más preparado de lo que crees

Comprar una casa no tiene por qué ser como conducir a ciegas. En cuanto entiendas la ruta -precalificación, búsqueda de vivienda, presentación de una oferta, aseguramiento, cierre-, el viaje de la compra de vivienda se vuelve manejable y, nos atreveríamos a decir, emocionante.

Recuerda que no se espera que memorices todas las reglas ni que te anticipes a cada giro. Un Agente de Préstamos Hipotecarios te ayuda a establecer expectativas y a asegurarte de que sabes lo que viene a continuación. De ese modo, la compra de una vivienda te parecerá lo que tiene que ser: el viaje de tu vida.

Véndate los ojos. Mapa en mano. Vamos a llevarte a casa.

Prestamista de Vivienda Igualitaria.